08/23/2009

Luxembourg : the half-regulated center

Luxembourg is said to be a regulated and international financial center.

In the framework of my study to compare some jurisdictions with the view to inform investors and clients, I can’t help posting the findings that Luxembourg is actually for the least a half-regulated center.

I know that many professionals with business standing in the jurisdiction do not like criticism and that their immature reaction is to fustigate an unhealthy combination of gratuitous assertions, hearsay, half-truths and concocted lies instead of tightening up the ship whenever issues are raised.

So I will use official sources to point out the failures of the regulation.

1) Failure of the regulator to inform investors for their protection.

Should such failure be demonstrated it would be crippling and the Ad stating “Luxembourg: regulated and international financial center” would be misleading.

My sources are provided by the regulator, the CSSF itself: on the one hand warnings published by the CSSF regarding suspicious activities of certain companies (in the investor protection section) and on the other hand CSSF annual reports (in the Publications section).

Unfortunately as transparency is not the quality of the jurisdiction, annual reports do not specify the persons involved so it is not possible to verify if every warning triggered a complaint .

As the annual reports specify in the “Means of sanctions available to the CSSF” chapter (9th chapter currently), the CSSF informs the State Prosecutor of any instance of non-compliance with legal provisions relating to the financial sector, giving rise to penal sanctions and that could entail prosecution against the implicated persons. The following cases are concerned:

- persons performing an activity of the financial sector without holding a licence;

- persons active in the field of company domiciliation without belonging to any of the professions entitled by the law of 31 May 1999 governing the domiciliation of companies as amended to carry on this activity;

- persons other than those registered on the official lists of the CSSF, who use a title or appellation, thereby breaching Article 52(2) of the law of 5 April 1993 on the financial sector, as amended, that gives the appearance that they are authorised to perform one of the activities reserved for persons registered on one of the lists;

- attempted fraud

There should not be any discrepancy between warnings published by the CSSF regarding suspicious activities of certain companies and complaints filed with the State Prosecutor’s office.

Otherwise this would mean that practically the CSSF would not protect the investor in an appropriate way : in other words by not being informed in time of every case filed, investors might loose their money with some persons that the CSSF knew were dubious.

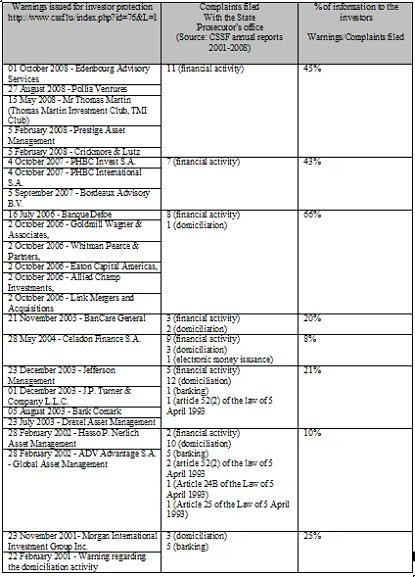

Let’s see (click to enlarge):

The figures are telling: the last two years (the “current” regulation) investors were not informed of 50% of complaints filed with the State Prosecutor’s office.

2) Failures of banks to report Suspicious Transaction reports

This symbolic percentage of 50% reminds me of the percentage of banks that never ever reported a declaration of suspicion according to the CRF, the Luxembourg FIU

According to the CRF, many banks never ever reported a Suspicious Transaction report. Practically half of the banks report a Suspicious Transaction reports. It is not possiblethat there isn’t at least one report.

Report 2008 page 15

La proportion des banques ayant opéré une ou plusieurs déclarations à la CRF est demeurée globalement stable depuis 2002 et représente environ la moitié des banques de la place.

Un examen statistique plus approfondi confirme le phénomène relevé dans les rapports d’activités antérieurs, à savoir qu’un faible nombre de banques représente la majorité des déclarations du secteur.

(…)

Il ressort de ce qui précède qu’un grand nombre de banques ne procède pas sinon très peu à des déclarations de soupçon.

NB: This report was not promoted by the government but the information was circulated by the ALCO

Report 2007 page 14

La proportion des banques ayant opéré une ou plusieurs déclarations à la CRF est demeurée globalement stable depuis 2002 et représente environ la moitié des banques de la place.

Un examen statistique plus approfondi confirme le fait qu’une large majorité des déclarations est effectuée par un nombre très restreint d’établissements de crédit (…)

Ainsi, comme constaté dans les rapports antérieurs, un grand nombre de banques ne procède pas sinon très peu à des déclarations de soupçon.

Les causes de ce phénomène n’ont pas été identifiées par la CRF qui ne dispose pas de compétence pour mener des contrôles sur place systématiques afin de vérifier le respect de leurs obligations professionnelles par les banques n’ayant pas déclaré de soupçon pendant l’année sous examen.

Report 2005-2006 pages 11-12

La proportion du nombre de banques ayant au moins opéré une déclaration de soupçon est demeurée stable depuis 2002 et représente environ la moitié des banques de la place. Cette constatation est cependant sensiblement relativisée par le fait qu’une large majorité des déclarations est effectuée par un nombre très restreint d’établissements de crédit.

Comme pour la période précédente, il y a partant lieu de relever qu’un grand nombre de banques ne procède pas sinon très peu à des déclarations de soupçon. Les causes de ce phénomène ne sont pas connues de la CRF.

Report 2003-2004 page 9

Il y a une certaine stabilisation du nombre de banques ayant opéré une ou plusieurs déclarations de soupçon. En effet, depuis 2002, environ la moitié des banques de la place a opéré au moins une déclaration d’opération suspecte auprès de la CRF par an.

Ce chiffre est cependant sensiblement relativisé par le fait qu’une large majorité des déclarations est effectuée par un nombre très restreint d’établissements de crédit (…)

Un grand nombre de banques ne procède pas sinon très peu à des déclarations de soupçon.

Report 2001-2002 page 12

L’évolution du nombre des établissements de crédit agréés

1998 : 209

1999 : 210

2000 : 202

2001 : 189

2002 : 177

L’évolution du nombre des établissements différents ayant opéré une ou plusieurs déclarations est la suivante :

1998: 32

1999: 36

2000: 31

2001: 59

2000 : 80

Le pourcentage d'établissements ayant opéré une ou plusieurs déclarations est le suivant :

1998 : 15%

1999 : 17%

2000 : 15%

2001 : 31%

2002 : 45%

Conclusion: This is the visible part of the iceberg because many data are not available to assess the quality of the regulation in every area as transparency is not a hallmark of the jurisdiction. But the figures are telling enough to conclude that the communication about the regulated center is deceptive. Definitely deceptive for clients as well as for international organisations (OECD, FATF, IMF…).

06:40 Posted in Luxembourg | Permalink | Comments (0)

The comments are closed.